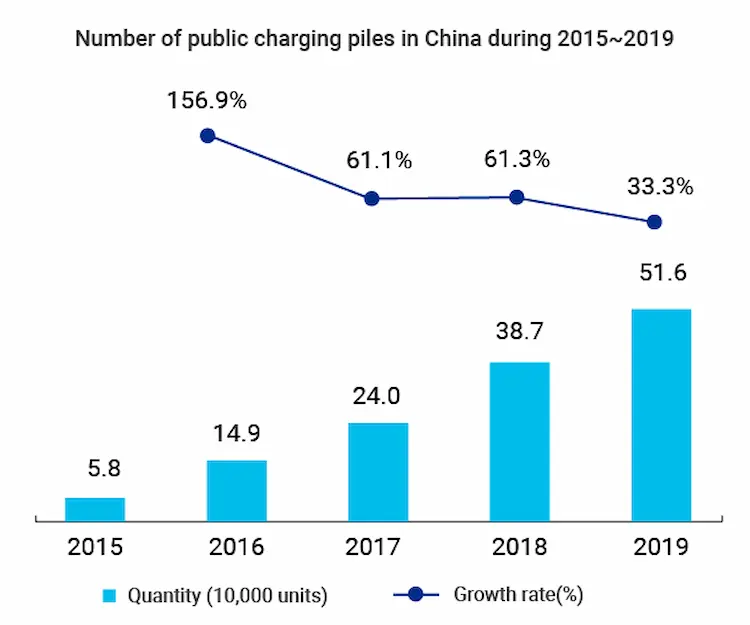

EV充電ステーションは電気自動車をつなぐ設備です (EV) 彼らのバッテリーを再充電するために電源に. 政策と市場の二重の役割の下で, 国内 EV充電 インフラは急速に進歩しました, 優れた産業基盤の構築. 3月末までに 2021, あった 850,890 公共の中国EV充電ステーション, およびすべての充電ステーション (パブリックとプライベート) 合計 1.788 百万.

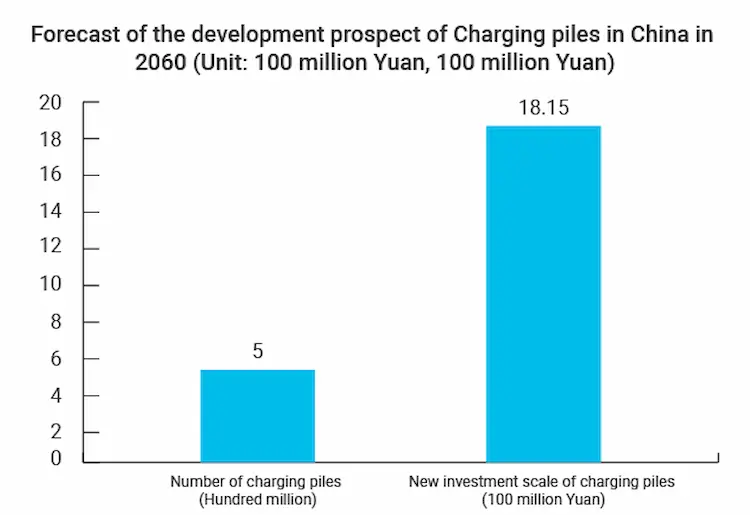

「カーボンニュートラル」を実現するために,」中国は将来、新しい電気自動車を迅速に開発する. 新しい電気自動車の着実な増加は、充電パイルの需要を高めるでしょう. によって 2060, 充電パイルへの中国の投資は 1.815 十億元.

私たちのMOKOEVAC充電ステーションソリューション

クライアントの新しい電気自動車充電のニーズを満たすために, 私たちはその機会に立ち上がって、複数のMOKOEV充電ソリューションを考え出しました. これらのソリューションには、スタンバイ技術サポートを伴う独自のMOKOEV充電ステーションが含まれます, APP SDK, カスタムデザインサービスとインテリジェント充電ステーション.

私たちが提供するEVAC充電ステーションの種類

私たちは、以下を含むさまざまな電気自動車充電ステーションを提供しています;

1. 3.3シングルソケットのkwAC充電ステーション

2. 2つのソケットを備えたAC充電ステーション

3. AC充電ステーション 10 チャネル

電気自動車充電ステーションの特徴

•彼らはサポートすることができます 2 ウィーラー, 3 ウィーラーと 4 ウィーラー

•柔軟な充電モードを提供します。, バッテリーが切れると充電が停止することがあります 100% 満杯, 支払額に応じた料金, 設定した充電電力で充電するか、設定した時間で充電する.

•正確なメーターがあり、効果的なエネルギー監視を提供します

•防水のような複数の保護をオフにします (定格IP54), 温度, 過電圧および不足電圧, 短絡, 等, それらを安全で信頼できるものにする

•BluetoothLowEnergy通信とWi-Fiをサポートします. オプションのLTEもサポートしています.

•固定充電ケーブルまたはソケットのみのバージョンのいずれかで非常に柔軟性があります

•インストールが簡単で、特別なスキルは必要ありません.

•拡張可能であり、クライアントのニーズに合わせてカスタマイズできます.

•LEDインジケータ付きの物理的なリモートオン/オフスイッチがあります.

当社のEV充電ステーションは、低リップルでノイズの少ないAC-DC PCBA設計であり、機械でテストされており、最小限の人的介入で作業を開始できます。. スタンバイのプロアクティブなメンテナンスサービスを提供し、インストールや修理を含むアフターサービスを提供することができます.

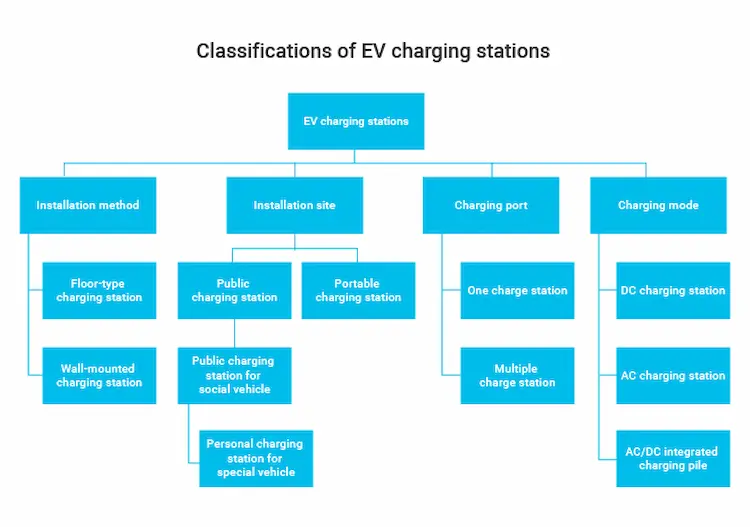

EV充電ステーションの分類

EV充電ステーションには4つの異なる分類カテゴリがあります. 充電モードによる, それらはDC充電ステーションに分類されます, AC充電ステーション, およびAC/DC統合充電ステーション. 設置方法による, それらは床型充電ステーションと壁掛け充電ステーションに分類されます. 設置場所による, それらは公共の充電ステーションに分類されます (自家用車と公用車の駅) および特別な充電ステーション. 最後に, 充電インターフェースの数に応じて, それらは1つの充電ステーションと複数の充電ステーションに分類されます.

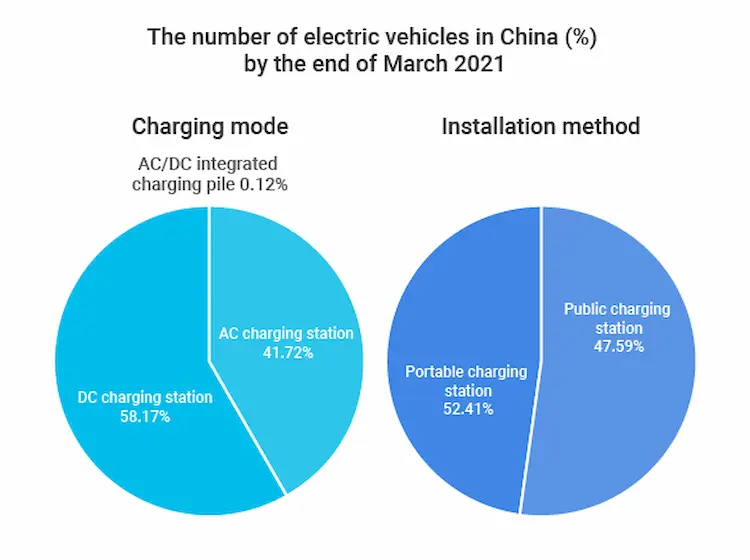

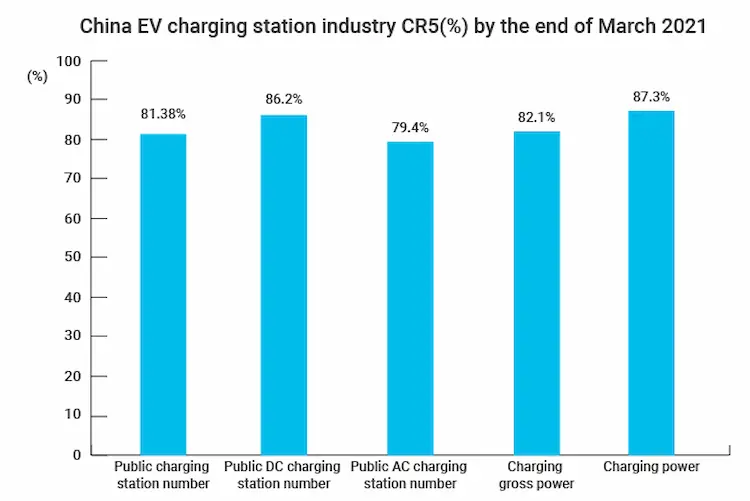

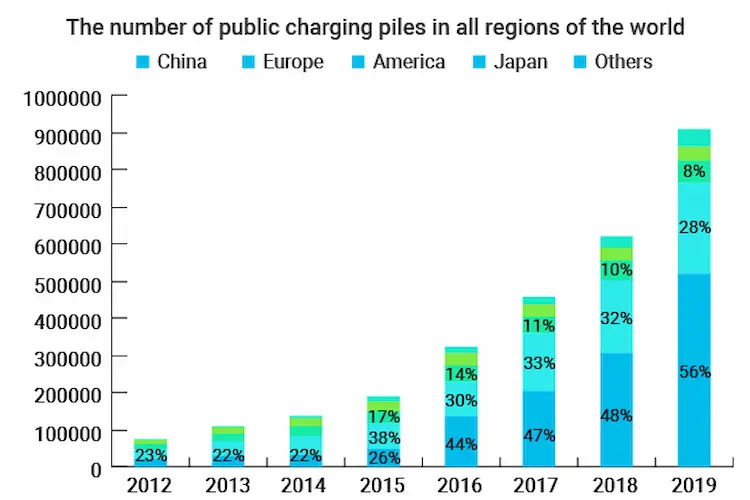

EVCIPAによる中国のEV充電インフラレポートによると, ACチャイナEV充電ステーションの数に達しました 495,000 3月末までに 2021, どれが 58.17% すべてのステーションの. DC充電ステーションは 355,000, (41.72%) AC/DC統合充電ステーションは 481 (0.12%).

設置場所別, 3月末までに 2021, 中国の特別なEV充電ステーションの数に達しました 937,000, 会計 52.41%. 公共充電スタンドのそれは 851,000, 会計 47.59%. 中国の主要なEV充電ステーションは特別なAC充電ステーションです.

AC充電ステーション, 一般的に低速充電器として知られています, 電気自動車の外部に固定的に設置され、AC電力網に接続されて、車両の統合されたAC電力を供給します。 (作り付け) 充電器.

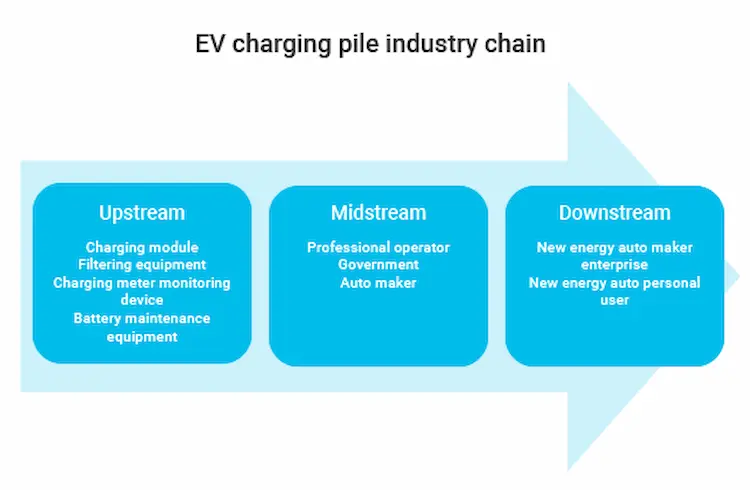

EV充電パイル産業チェーンの分析

現在, 中国の充電装置業界は、障壁が低く、製品の差別化の度合いが低い. より多くのEV充電ステーション事業が出現するにつれて, 市場競争が激化; したがって、このセクターの利益の余地は圧縮されています.

EV充電ステーションの産業チェーンには、EV充電パイルの構築と運用に必要な上流の充電パイルと機器のメーカーが含まれます, シェルなど, 基地, とケーブル.

中流はEV充電ステーションのオペレーターです, 充電ステーションの建設と運営を担当.

ダウンストリームはサービスプロバイダーです. それは場所を提供します, 予約, および支払いサービス. また、上流を調整する管理プラットフォームでもあります, 下流, と顧客のニーズ. しかも, 全体的な運用計画を提供します.

上流の充電ステーション業界

上流のEV充電パイル業界で必要とされる電子部品は主に充電モジュールです, フィルタリングデバイス, 監視および充電装置, およびバッテリー保守装置.

これらのコンポーネントの取得しきい値は低いです, 製品の均質化度が高い. したがって, 企業は、元の部品に関して優れたパフォーマンスを発揮することはできません。. 多くの上流企業は、コンポーネントを生産しながら中流に発展しています, 上流と中流を統合して競争力を向上させる.

中流充電ステーション業界

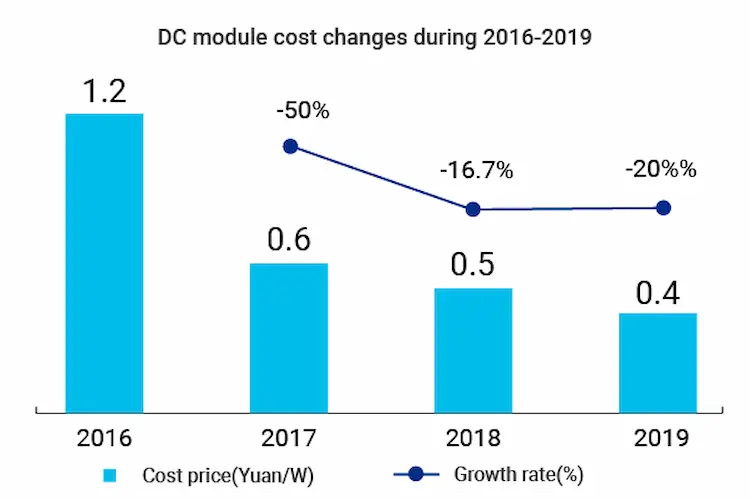

EV充電ステーション業界チェーン, 中流の充電オペレーターは、潜在的な参入者にとって複雑です. その理由は、中流のコストが高いためです, と特定の財務能力が必要です. 関連する統計によると, 充電器の充電モジュールは、コア充電装置です. それは説明します 45%-55% 充電設備の総費用の.

EV充電ステーションの建設費は 2.5 百万元, 流通施設の費用は約 1.6 百万元. その間, 中国におけるEV充電ステーションの在庫の市場集中度は高い. 沿って 2020, ただあった 25 中国の大規模事業者 (チャージパイルの数が 100).

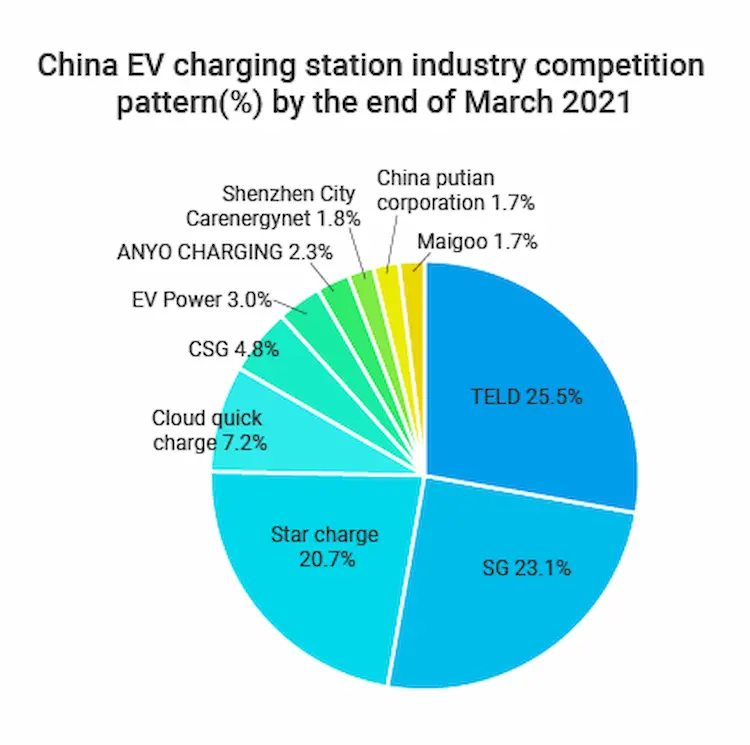

3月末までに 2021, 上位5社のオペレーターが 79% 市場シェアの. これらは、公共の充電ステーションの数に関するものです, 専用の充電パイルの数, DCパイルの数, ACステーションの数, 総充電電力, と使用電力量.

一般に, スペシャルコール, 国電網, スターチャージがトップシェアを占める, 公共の充電パイルの数が 20%. のスペシャルコールアカウント 25.5%. 国電網とスターチャージングアカウント 23.1% そして 20.7%, それぞれ.

下流の充電ステーション業界

EV充電ステーション産業の発展は、拡大する下流需要と国の政策の指導と切り離せないものです。. 中国の新しいEVインフラストラクチャで電気自動車の販売が増加. 10年以上の開発の後でも, 電気自動車に対する消費者の認識は絶えず向上しています.

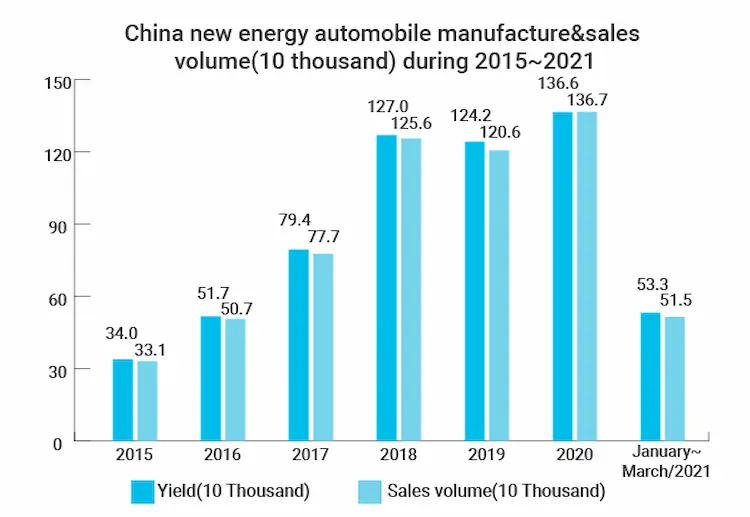

加えて, 新しいEV業界は、完全にポリシー主導型から、ポリシーと市場による制御型に移行しました。. CAAM統計によると, 国内生産と最近のEV販売は 1.366 百万と 1.367 百万, それぞれ, 年間成長率 9.98% そして 13.35%.

の初めに 2021, 中国の電気自動車の製造と 3.2 と販売を掛けた 2.8, 純粋な電気自動車の生産と販売は 455,000 そして 433,000, これは, それぞれ, 3.6 そして 3.1 タイムズ.

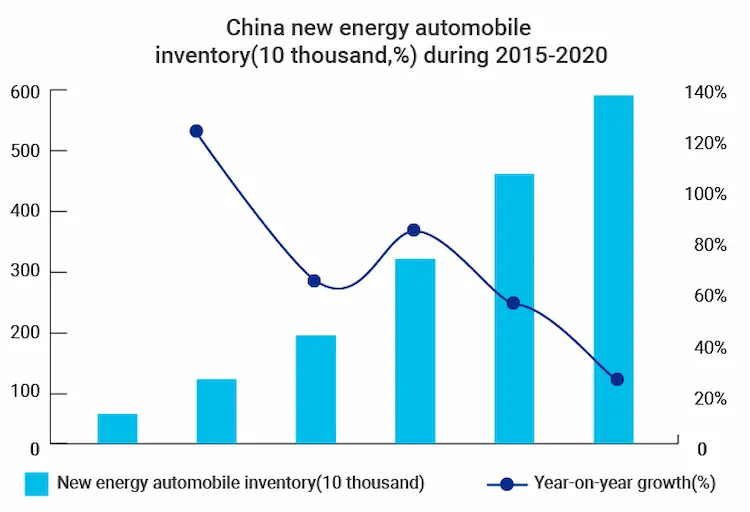

保有能力の観点から, の終わりまでに 2020, 中国における新しい電気自動車の総保有能力は 4.92 百万, 年間成長率 29.13%. 新しい電気自動車と保管エリアの需要は増え続けています, EV充電ステーションの市場拡大.

充電ステーションのポリシー

多くの政策によって, 充電インフラには十分な開発の余地があります. しかしながら, 投資収益サイクルは非常に長いです. 低速EV充電インフラストラクチャのみを優先するポリシーなどの制限をさらに改善する必要があります.

地方自治体は、さまざまな部門が, 防火を含む, 電力業界, と財産管理, 従うべき首尾一貫したガイドラインを持つことができます.

その間, 地方自治体は、現状に応じて充電設備のネットワークレイアウト構造を計画し、投資と建設の権利を提供することができます. 加えて, 充電設備の互換性もポリシーの焦点となるはずです. EV充電ステーションがさまざまなEVと互換性があるかどうか, 充電ネットワークの構築速度が大幅に向上します.

パイル補助金政策の実施方法

1)一部の都市では補助金が増えています. 広東省は建設規模で第1位.

3月末までに 2021, 30 中国の州は、充電施設に関連するポリシーと計画を発行していました. 同時に, 新しいインフラストラクチャに充電ステーションを含めるとともに, 都市はまた、施設補助金に基づいて公共充電ステーション運営のための補助金を増やした.

上海で, 公共充電スタンドの運営に対する補助金は、最大額から増加しました。 200 人民元/kWh/年 2016 最大まで 800 人民元/kWh/年 2020.

北京は最大の建設補助金を提供します 500 5月以前に稼働している国内の公共EV充電施設の元/kWh 31, 2020, 補助金を取得していません. 彼らはまた与えるでしょう 0.1 運用部分は元/kWh, 年間補助金の上限が 1,500 kWh.

に 2020, 成都は、充電量に応じて段階的な運用補助金を提供します. 補助金は 0.1 人民元/kWh以内 10 百万キロワット時, 0.15 人民元/kWh 10-20 百万キロワット時, そして 0.2 人民元/kWh以上 20 百万キロワット時.

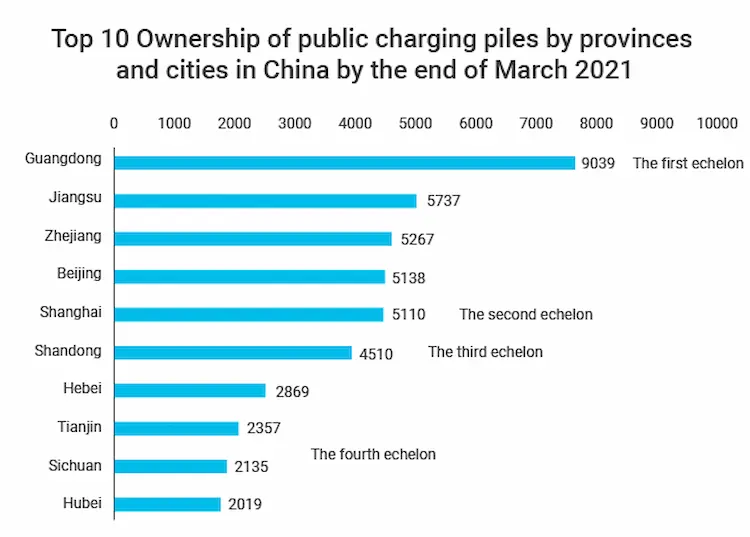

3月末までに 2021, 広東省には最も公共の充電ステーションがありました, と 9,039 単位, 他の地域よりはるかに進んでいる. トップ10の中で, 江蘇, 浙江, 北京, と上海は2番目の層です, と 5,000 公共充電パイル. 山東省は第3層にあります, と 4,510 充電パイル. 河北, 天津, 四川, と湖北は第4層です.

2)第14次5カ年計画開始時, 国はカーボンニュートラルの進歩を提案しました. 新しいEVを推進することで、中国のエネルギー構造を効果的に最適化できます, カーボンニュートラルな経済を実現するのに役立ちます.

中国での電気自動車の増加に続いて, EV充電ステーションの需要が高まる. 中国の車両と駅の比率が 1:1 に 2030, 中国のEV充電ステーションの総数は 500 百万 2060.

3)未来は “四つの近代化”

さらに, EV技術の進歩に伴い, 充電ステーション用のEVの技術要件は一貫した傾向を示しています. したがって, 以下の目的のために充電パイルが必要です:

1. リチウムイオンよりも高速な充電機能と NiMH電池 – 開発の見通しが良い, 従来の鉛蓄電池は、手頃な価格のような価値を持つことができます, 完全に成長したテクノロジー, 大きな保持能力, 効率的な出力, 怠惰なバッテリー効果はありません.

しかしながら, 低エネルギーと1回の充電あたりの走行距離が短いという問題もあります. バッテリーの充電速度と容量を改善すると、この欠陥を解決できます.

2. EV充電ステーションとバッテリーの種類との互換性– 公共の場所で使用される充電装置は、さまざまなバッテリーシステムおよびあらゆる種類の電圧グレードに適応する必要があります. 充電システムはユニバーサルであり、車両ごとに異なるさまざまな充電制御アルゴリズムを実行する必要があります.

3. インテリジェントEVバッテリーの開発– EVの重大な問題の1つは、バッテリーのパフォーマンスとアプリケーションレベルです。. スマートEVバッテリーは、インテリジェントで非破壊的なバッテリー充電プロセスを実行することを目的としています.

このプロセスには、バッテリーの放電の監視が含まれます, バッテリー計算ガイダンス, インテリジェントな管理. したがって, バッテリーの寿命を延ばし、省エネ機能を強化します.

4. EVの電力使用量の記録は、その運用電力費用に対応しています. EVの電力使用量を減らす 経済を強化することは、EVの開発を促進するための不可欠なアプローチです.

充電ステーション用, エネルギー変換能力が高く、設置コストが低いEV充電ステーションの設計を優先する必要があります.

5. 充電装置の融合– 自己完結型システムのサイズを最小化する必要性とバッテリーの信頼性の要件のため, EV電力制御システムは、電気自動車の充電システムに組み込まれます.

セットアップには電気信号ダイオードが装備されます, 現在の診断, 流出防止, およびその他の機能.

運転モードと中国EV充電ステーションの提案

さまざまな充電ステーションのビジネスモデルの比較

| モデル | 特徴 | メリット | 短所 | 例 |

| 政府主導のモデル | 政府による投資と運営 | 整然とした集中的な開発 | 運用効率の低さは大規模な運用にはつながらない. | 北京オリンピック充電ステーション, 上海オリンピック充電ステーション |

| エンタープライズ主導モデル | 電気自動車販売とのマッチング | 豊富な資本と効果的な管理 | 無秩序な市場開拓につながりやすい, 関連分野との調整の欠如 | テスラ |

| ミックスモデル | 政府は需要を提供します, そしてビジネスはそれを構築します | 強い相補性, 無秩序な開発を回避するための高い運用効率 | ポリシーの制約を受ける | 青島特鋭徳 |

| パターンモデルを上げる | 企業は情報を公開します, 1つ以上の企業の実際の保有 | 社会的勢力の高い参加は、ユーザーエクスペリエンスのwin-winに焦点を当てています | 模倣するのは簡単です, 市場は混乱しがちです, モデルが健全であるかどうかはまだ証明されていません | スターチャージ |

| ユーザー主導モデル | ZongYi |

政府が将来実行できるビジネスモデル

による 2016-2020 CICコンサルタントによる中国EV充電ステーション業界の詳細な市場調査と投資見通し予測レポート, 中国のEV充電ステーションの現在のビジネスモデルには、主に次の3つのモードが含まれます。:

充電ステーション+商品小売 + サービス消費モデル

EV充電ステーションを中心に, 信頼性の高い商品小売およびレジャーサービスのビジネスサークルを確立することは、将来的に都市でEVを開発し産業を支援する新しいモデルになるでしょう。.

APP+クラウドサービスの課金 + リモートインテリジェント管理モデル

モバイルインターネットの開発とセンシング技術, 電気自動車の所有者と充電パイルがリアルタイムのオンライン連絡先を確立. クライアントは、EV充電ステーションマップなどのモバイルユーティリティの恩恵を受けます.

車両メーカー + 機器メーカー + オペレーター + ユーザーモード

統合車両メーカーは、機器メーカーを奨励します, ユーザー, チャージパイルオペレーター, 金融機関, およびその他の利害関係者が力を合わせて効率的な商品を作成する. したがって, エコシステムのすべての参加者は、広い将来の市場空間を見ることができます, 各バリューチェーンリンクの構築に深く参加する, 協力を最適化する.

充電ステーション市場にはどのくらいのスペースがありますか?

5年以内, 国内市場の規模を超えた 100 十億元, 約の比率 3:1. 現在の国内の自動車ステーションの割合は, 短期的には, 静的であること. 充電ステーションは、次の新しい電気自動車に徐々に追いつくでしょう。 2025 インクリメンタル実装.

政府は建設を計画しています 2 百万の公共局と 10 百万の民間局 2025. この期間に, カーステーションの比率は 2:1. プライベートEV充電ステーションは主に低コストのACステーションです, そしてかなりの投資は約です 3,000 元.

に 2019, 公共充電用のDCとACの比率は次のように維持されました。 4:6. 充電効果の需要は、DCステーションの割合に追加されます. したがって, 沿って 2025, DC充電ステーションの比率が近づく 1:1, 単一のステーションの投資は約 8,000 元.

以内に 10 年, 国内市場の規模は約1兆元です

によって期待されます 2030, おむつ交換台に対する車の比率は、 1:1. 中国の新しい電気自動車が到着したとき 52 百万, の充電ステーションの増分スペース 10 年は約 50 百万, これは 5-9 総スペースの倍.

5年で, 建設記録は超えようとしている 500 十億, と周りの作業モデル 2025 完璧になります. 産業パターンの本質的な安定性の後, 中国の充電ステーションのコストは倍増します, 約1兆の追加の部屋を与える.

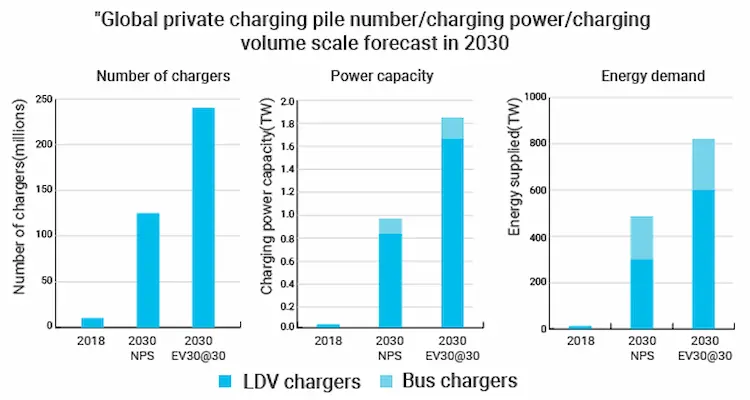

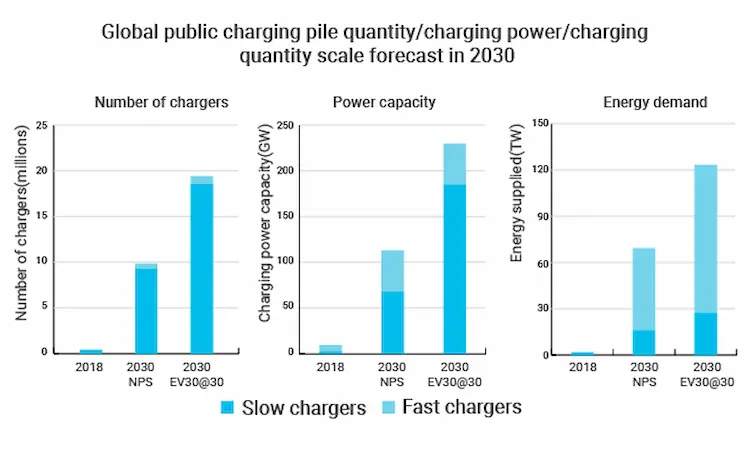

グローバルEV展望によると 2019, 世界の個人用充電ステーションの数は、以前は約128Mから245Mになります。 2030, 総充電量は 1000 に 1800 ギガワットと容量の範囲 480 に 820 テラワット時. 公共の駅の数は概算です 10 に 20 百万, の総充電量 113 に 215 ギガワット, との全体的な容量 70 に 124 テラワット時.

世界平均に基づく, 公共EV充電ステーションの平均価格は 30,000 元, プライベート充電ステーションのそれは 40,000 元. 専用充電ステーションが充電します 0.5 元/kWhで 2030. サービス費用は 0.7 元/kWh. したがって, のグローバル充電ステーションの規模 2030 になります 0.81 に 1.58 トリリオン元, 課金価格帯は 0.66 に 1.13 トリリオン元, 合計約 1.5 兆元から 2.7 トリリオン元.

このセクターの現在の課題は何ですか?

(a) 産業発展の課題:

早い段階での開発の不均衡により、事業者が利益を上げることは困難です.

に 2014 そして 2015, 新しいEV充電装置の製造に対するインセンティブが注目されました. これらのインセンティブ, 中国EV充電インフラの開発ガイドラインと並んで (2015-2020), 多くの企業が業界に群がるように促しました, どれ, その時, まだ確立されていません. これにより、企業はいくつかの間違いを犯しました.

補助金の偏見のため, AC充電ステーションに過剰投資している企業. 電力コストとサイトリソースが考慮されすぎた, EV充電ステーション市場の需要を無視する. その結果、充電パイルの使用率が低くなり、オペレーターの損失が大幅に増加しました。.

いくつかの理由により、業界は複雑な利益状態に置かれています. しかしながら, 主要なオペレーターはこれらの欠点を指摘しています. 彼らは模範的な操作にもっと注意を払う傾向があります, 交通データ価値資産, 収益性を高めるためにEV充電ステーションの利用率を向上させるためのコアとしてのユーザーニーズ.

公共充電パイル: より少ない量, 充電が遅く、品質が悪い

1. 絶対数で, プライベートステーションと比較して, 公共EV充電ステーションは、現在、希望の数に達しました 2015. しかしながら, ユーザー内の認識はまだほとんどありません, 適切な充電パイルを見つけるのが難しくなります. これには複数の原因があります:

1つは、大規模な建物と、時期尚早の段階での不十分な機能と維持によって引き起こされる不合理な充電ステーションの配置です。. 一部のステーションは遠隔地にあります, 所有者の多くの一般的な充電ポイントを満たしていない.

第二に, 充電用駐車スペースは放置される場合があります, 燃料車にそれらを占有させる. に基づく 2019 中国の自動車ディーラー会社による新しいEV消費市場に関するレポート (各), 燃料車が占める 35.94% EV充電パイルを備えた駐車スペースの.

加えて, 閉鎖都市と互換性のないブランドがあります. 平均して, 5.82% 都市の充電ステーションの割合は、公共の使用を除外します. ブランドごと, 13.33% 建設前の基準が矛盾しているため、国内の充電杭の数は互換性がありません.

2. 充電速度, 新しいEVバッテリーの規格が異なるため, 異なります. 技術と開発の分野で, 前払い費用が多すぎる. しかも, 遅い通信充電ステーションは所有者の充電体験に影響を与えます.

3. 充電ステーションの機器の技術的しきい値は低い. したがって, 多くの品質問題が自動的に発生します. 上記のレポートで述べたように, 20.65% 北京のようなトップ10のホットな都市の公共料金の山の, 上海, と深センは欠陥があります, 多くの苦情が発生します.

専用充電パイル: 居住制限

EV充電インフラの開発に関するガイダンス (2015-2020), 以上を追加するという予想される目標 12,000 一元化された充電パイル以上 4.8 百万の分散型充電パイル 2020 提案されています. ターゲットには以下が含まれます 500,000 公共充電ステーションと 4.3 百万の民間充電ステーション. 沿って 2019, 公共の駅に到着 516,400, マークを破る, 特別ステーションのフィニッシュスピードは 16.3%, に比べて進行が遅い 80% 米国の民間局の. どうしてこれなの? これが理由です:

1. 居住地の制限. 中国のEVは、主に人気の高い都市部に集中しています。, これは米国のEVの場所とは異なります, 主に一軒家に見られる.

2. 民間の電気杭の調整は複雑です. 充電ステーションの私的設置には、州電力管理局が関与します, 防火, 資産管理, 4Sショップ, および他の部門. インストール手順は面倒です, 旧住宅地の電源設備は耐えられないかもしれません. プロパティマネジメントや他の所有者は安全性の問題を心配しています, 調整するのは簡単ではありません.

不完全な業界標準

終わった 300 中国の充電ステーション業界の企業. 製品の品質が不均一, 完全な受け入れ監督基準は形成されていません. しかも, 課金カードの標準は統一されていません, 充電コネクタが通信プロトコルと一致していません.

古い充電パイルを更新するのは難しい

以前に確立された多くの古い充電パイル 2014 アップグレードできない古い機器による顔の除去. したがって, 企業は重大な損失を被る.

(b) ユーザーにとっての問題点

ユーザーの問題点は次のとおりです。:

1. 異なるアプリを切り替える必要性

2. 別の充電器カードを準備する必要性

3. 充電時間は無駄になることがあります

4. EV充電ステーションを見つけるのが難しい

5. 専用充電器パイルの申請の難しさ

痛みのポイントへの救済

1. ガソリン車の所有者が充電ステーションの駐車スペースを占有したことに対して厳しい罰則を科すための法規制を策定する

2. すべてのEV充電ステーション会社にインターネットプラットフォームとの協力を奨励し、強制します, オンラインサービスを形成する, 相互接続を開始します (例えば, 「近くのEV充電ステーション」検索で正確な結果を得ることができます)

3. 公共駐車場に一定の割合の駐車スペースを空けて充電ステーションを設置し、車の所有者に専用の充電ステーションを共有するように促すポリシーを提案する.

4. 十分に活用されないように、EV充電ステーションの市場規模に合わせてEV充電装置の製造を規制する.

どのタイプのEV充電ステーションがメインコースになると予想されますか?

1)DC急速充電器は共同充電ステーションの運命のコースです.

中国では, 共同充電ステーションの比率が高い, そして値は絶えず上昇しています.

前に述べたように, 中国の国家条件はヨーロッパや米国のそれとは異なります. アメリカとヨーロッパでは, ほとんどの住宅地は一戸建て住宅です. 駐車場は豊富です, 特別な充電ステーションが適切です, そしてシステムが開発されます; したがって、, 共同充電ステーションの必要性は低い. 個人的な痔核の割合が高い, 公共の杭に対するEVの比率も高い.

中国では, 複雑な土地の状況と駐車スペースの不足により、私有杭の建設は遅れています. したがって, 中国は公共充電ステーションの開発に重点を置いています.

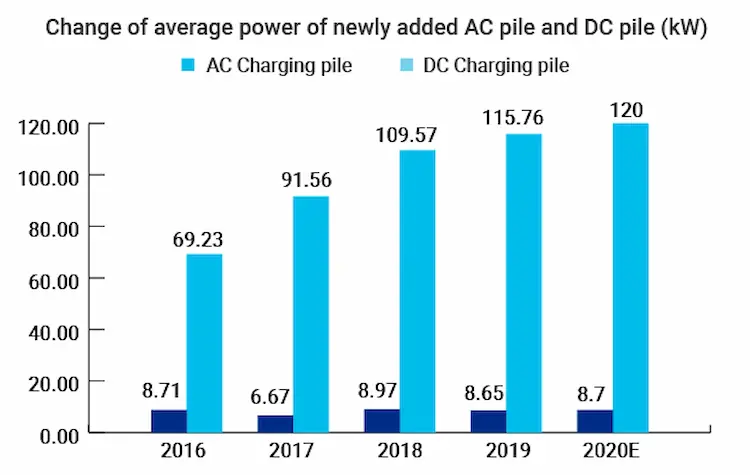

2)ACパイルとDCパイルの違い

| AC充電パイル | DC充電パイル | |

| 入力 | 220V交流 | 380v3相4線式AC |

| 出力 | 220v電圧,16〜32A電流 | 最大電圧は750Vです, 最大電流は250Aです. 電圧変換器と整流を介して, 入力AC電力は、充電に必要なDC電力に変換されます |

| 充電時間 | 平均充電時間は 5 時間と 45 分 | 平均充電時間は 1 時間と 54 分 |

| 費用 | 約0.2〜0.4千/ユニット | 約5〜80000/ユニット |

| 構造上の特徴 | 小さな足跡, 配布の要件が低い, 柔軟な配布ポイント, 幅広い分布 | 広い建設面積, 配電に対する高い要件, 通常、充電ステーションまたはガソリンスタンドにあります |

| バッテリーへの影響 | 怪我はありません | 長期間の急速充電は、バッテリーにある程度有害です |

総括する, AC充電ステーションの利点は便利なレイアウトです, 低価格, バッテリーに無害; DC充電ステーションの利点は次のとおりです。; 優れた充電の利便性と高速充電.

3)これらの理由により、将来的には、Dc杭は共同充電杭の必然的な選択となります。

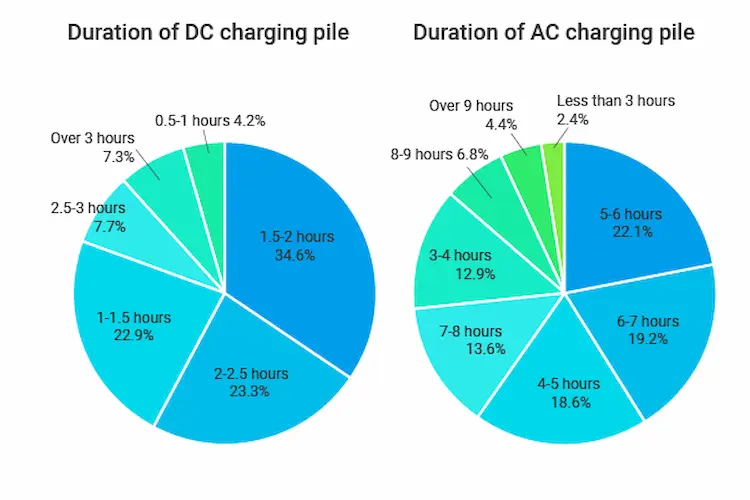

(a) EVの所有者は急速充電を強く要求します. DC充電ステーションの充電時間の大きな違いは約 1 時間 54 平均分. 一方, AC充電ステーションは最大で充電します 5 時間 45 平均分. およそのこのかなりのギャップ 4 時間は、EV車の所有者にAC充電器よりもDC充電器を好むように促します

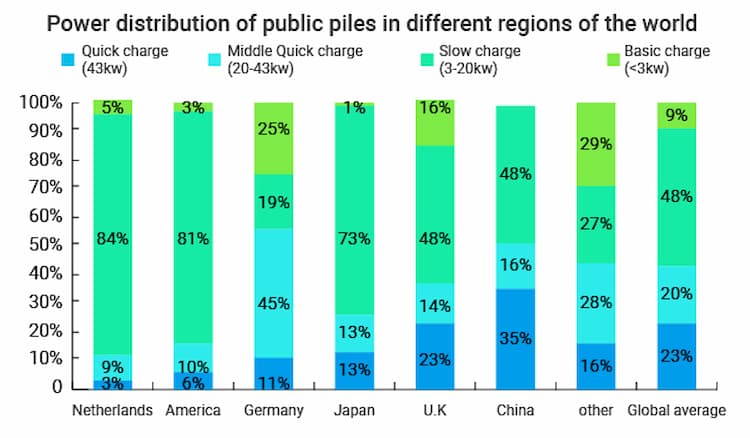

(b) DCパイルのより多くの電力とより少ないコスト. 世界の共同充電ステーションの23% 2019 43kW以上のエネルギーを持つDCステーションが詰め込まれていました. これには中国が重要な役割を果たしました. 中国のEV充電ステーションのシェアは 35%.

この原因は、高速DC充電ステーションに対する中国の大きな需要です。. したがって, エネルギーの増加は、市場の需要に応え、DC充電ステーションの競合する電力を強化することができます.

(c) アノード部分は、EVバッテリーの急速充電機能の中心的な発見ポイントです. バッテリーの急速充電機能は、DC急速充電器のピークを決定します. 燃料車の給油の時間効率を達成するために, 充電する必要があります 80% に 5 分. これを実現するには、50kWhのEVに480kWのDCパイルが必要です。. この充電容量は現在もまだ達成されていません. これを達成することで、車両の燃料補給に対応する時間効率が可能になります.

")

")