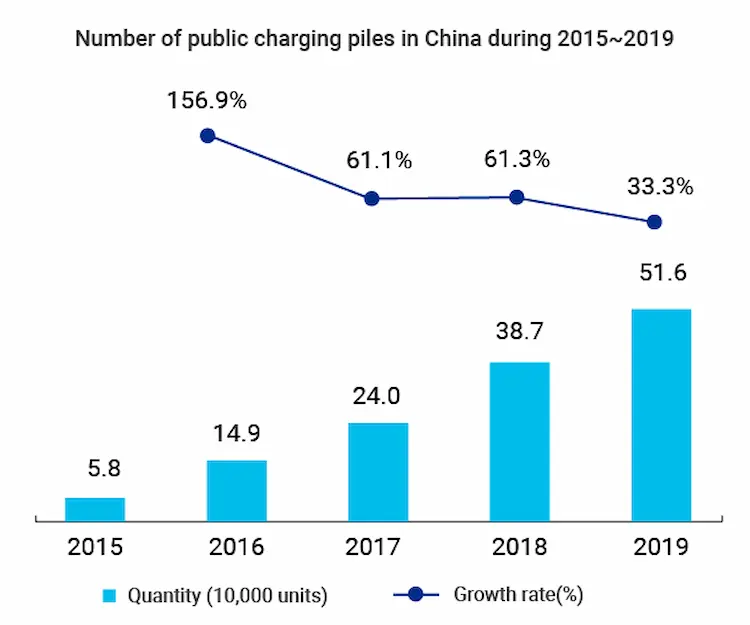

電動汽車充電站是連接電動汽車的設備 (電動汽車) 到電源為他們的電池充電. 在政策和市場雙重作用下, 國內的 電動汽車充電 基礎設施發展迅速, 打造優良產業基礎. 到三月底 2021, 有 850,890 公共中國電動汽車充電站, 和所有充電站 (公立和私立) 總計 1.788 百萬.

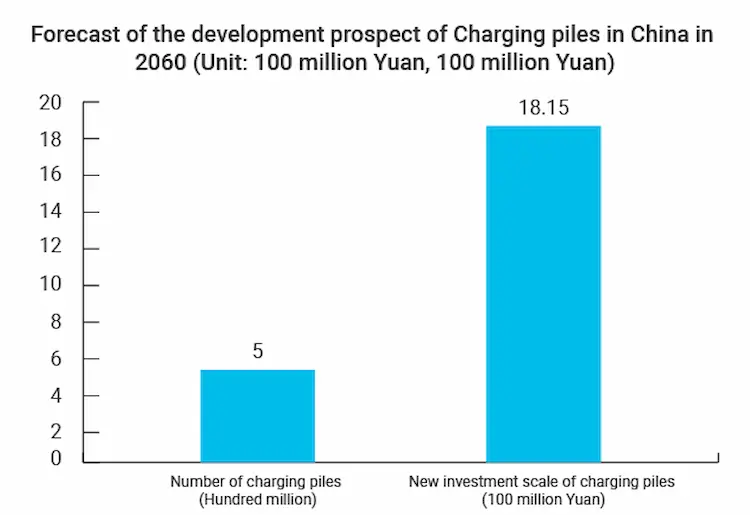

實現“碳中和”,” 未來中國將及時開發新型電動汽車. 新能源汽車穩步增加將拉動充電樁需求. 預計由 2060, 中國充電樁投資將達 1.815 億元.

我們的 MOKO EV 交流充電站解決方案

為了滿足我們客戶對電動汽車充電的新需求, 我們已經提出了多種 MOKO EV 充電解決方案. 這些解決方案包括我們自己的 MOKO EV 充電站,並配有備用技術支持, 應用程序開發工具包, 定制設計服務和智能充電站.

我們提供的電動汽車交流充電站類型

我們提供各種電動汽車充電站,包括;

1. 3.3單插座千瓦交流充電站

2. 帶兩個插座的交流充電站

3. 交流充電站 10 頻道

我們電動汽車充電站的特點

• 他們可以支持 2 輪車, 3 輪車和 4 輪車

• 它們提供靈活的充電模式,從而, 電池電量不足時可以停止充電 100% 滿的, 按支付金額收費, 按設定充電功率充電或按設定時間充電.

• 他們有準確的儀表並提供有效的能源監控

• 它們關閉了防水等多重保護 (額定 IP54), 溫度, 過壓和欠壓, 短路, 等等。, 使它們安全可靠

• 它們支持藍牙低功耗通信和 Wi-Fi. 它們還支持可選的 LTE.

• 無論是固定充電電纜還是僅插座版本,它們都非常靈活

• 它們易於安裝且不需要特殊技能.

• 它們是可擴展的,可以定制以滿足客戶的需求.

• 它們有一個帶有 LED 指示燈的物理遠程開/關開關.

我們的 EV 充電站採用低紋波和低噪聲 AC-DC PCBA 設計,經過機器測試,可以在最少的人工干預下開始工作. 我們提供備用的主動維護服務,並可提供包括安裝或維修在內的售後服務.

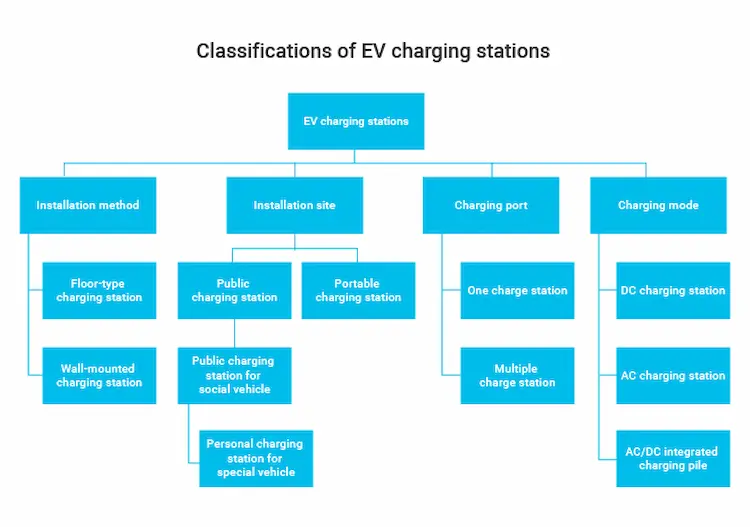

電動汽車充電站分類

電動汽車充電站有四種不同的分類類別. 按充電方式, 它們被歸類為直流充電站, 交流充電站, 和交直流一體化充電站. 根據安裝方法, 分為落地式充電站和壁掛式充電站. 根據安裝位置, 它們被歸類為公共充電站 (個人車輛和公共車輛站點) 和特殊的充電站. 最後, 根據充電接口數量, 它們分為一個充電站和多個充電站.

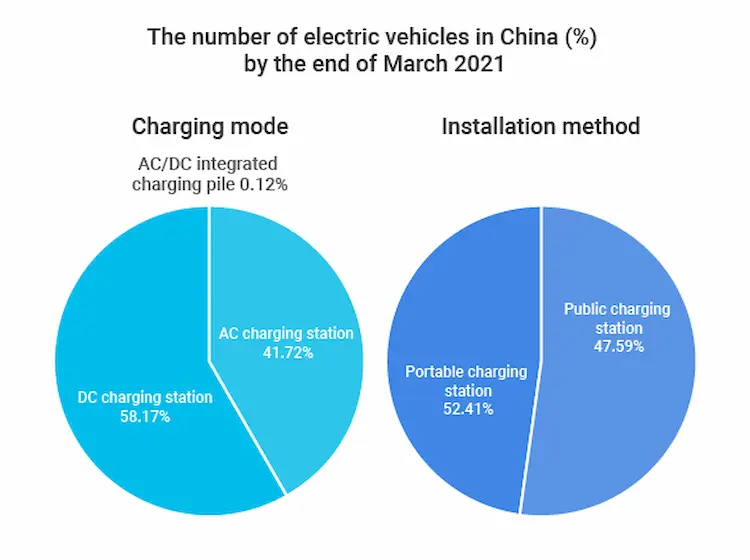

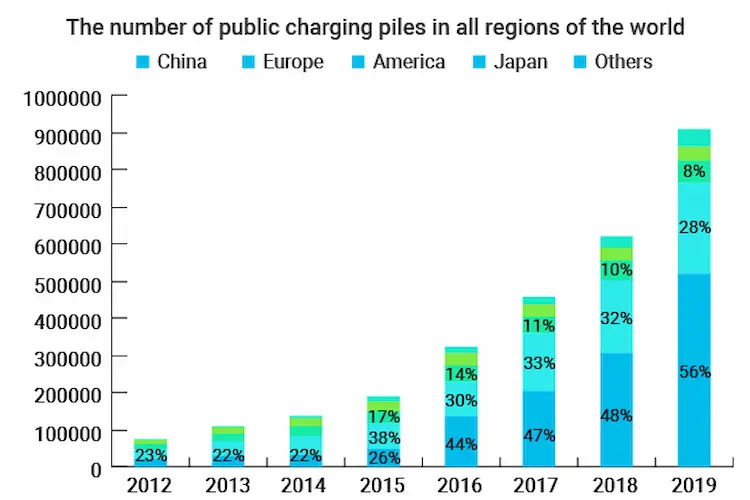

根據EV CIPA發布的《中國電動汽車充電基礎設施報告》, AC中國電動汽車充電站數量達到 495,000 到三月底 2021, 這是 58.17% 所有車站的. 直流充電站是 355,000, (41.72%) 而交直流一體化充電站 481 (0.12%).

按安裝位置, 到三月底 2021, 中國電動汽車專用充電站數量達到 937,000, 佔 52.41%. 公共充電站是 851,000, 佔 47.59%. 中國電動汽車充電站主要是專用充電站和交流充電站.

交流充電站, 俗稱慢充, 固定安裝在電動汽車外部,並與交流電網相連,為車輛的集成提供交流電 (內置) 充電器.

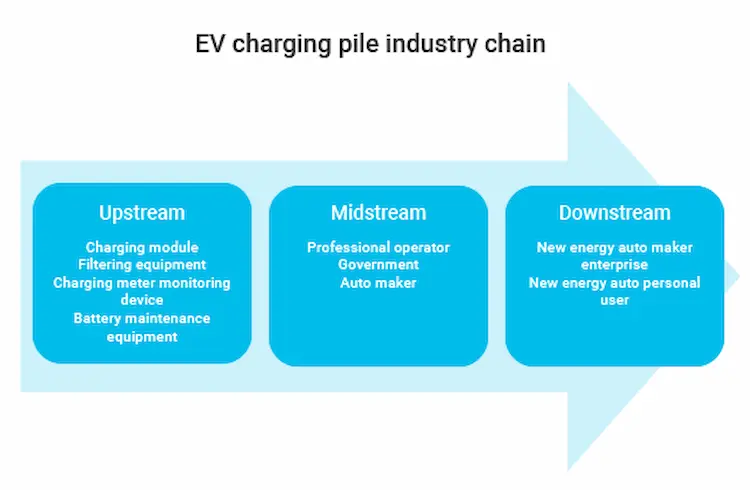

電動汽車充電樁產業鏈分析

現在, 中國充電設備行業壁壘低,產品差異化程度低. 隨著越來越多的電動汽車充電站業務出現, 市場競爭加劇; 因此該行業的盈利空間被壓縮.

電動汽車充電站產業鏈涉及上游充電樁製造商及電動汽車充電樁建設運營所需設備, 比如貝殼, 基地, 和電纜.

中游是電動汽車充電站運營商, 負責建設和運營充電站.

下游是服務提供者. 它提供位置, 預訂, 和支付服務. 也是協調上游的管理平台, 下游, 和客戶需求. 而且, 它提供了一個整體的運營計劃.

上游充電站行業

電動汽車充電樁行業上游所需的電子元器件主要是充電模塊, 過濾裝置, 監控和充電設備, 和電池維護設備.

這些組件的獲取門檻低, 產品同質化程度高. 所以, 企業在原廠件方面不能有突出表現. 很多上游企業一邊生產零部件一邊向中游發展, 整合上中游提升競爭力.

中游充電站行業

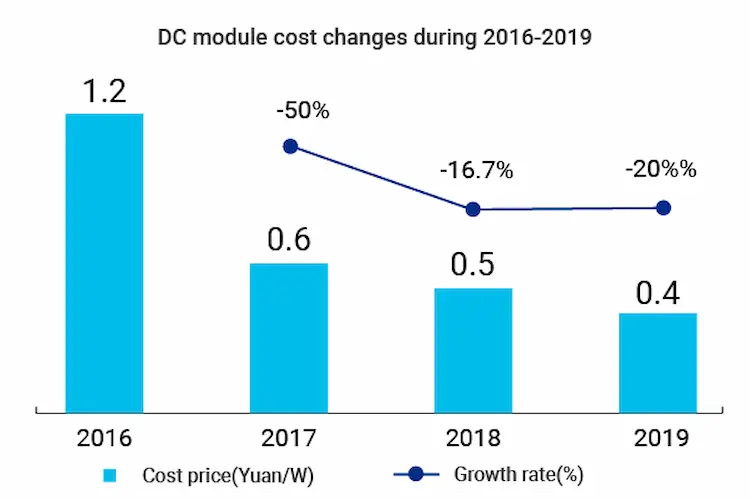

在電動汽車充電站產業鏈中, 中游充電運營商對潛在進入者來說很複雜. 原因是中游成本高, 並且需要特定的財務能力. 根據相關統計, 充電器的充電模塊是充電的核心設備. 它佔 45%-55% 充電設施總成本.

電動汽車充電站建設成本為 2.5 萬元, 配電設施的成本約為 1.6 萬元. 同時, 中國電動汽車充電站存量市場集中度高. 經過 2020, 只有 25 中國大型運營商 (充電樁數量超過 100).

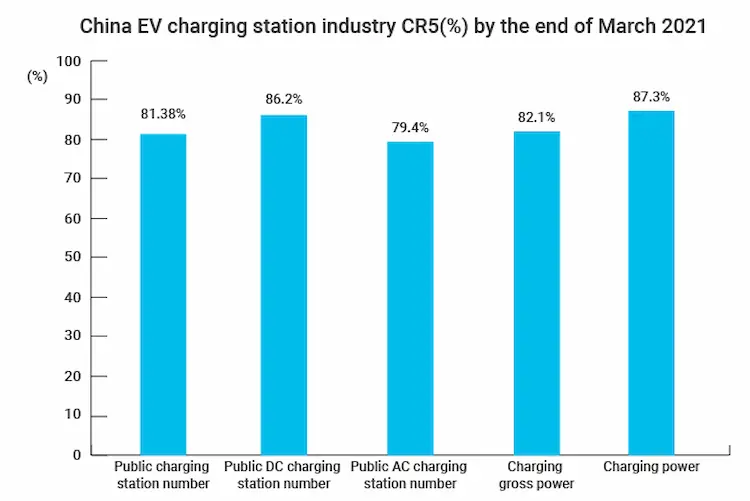

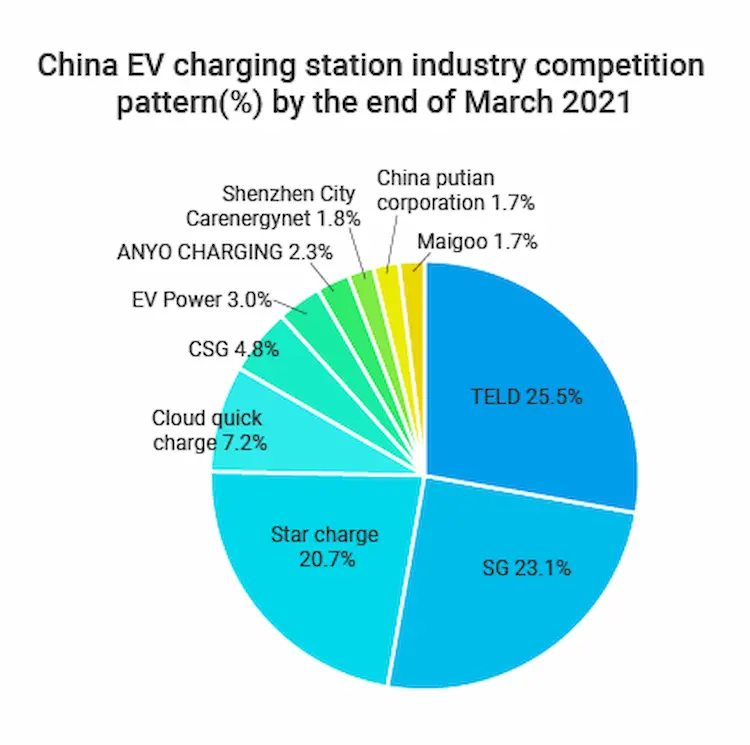

到三月底 2021, 前五名運營商佔用超過 79% 的市場份額. 這些是在公共充電站的數量方面, 專用充電樁數量, DC樁數, 交流站數, 總充電功率, 和用電量.

一般來說, 特別電話, 國家電網, 和Star Charge佔據領先的市場份額, 公共充電樁數量佔比超過 20%. 特殊呼叫帳戶 25.5%. 國家電網和明星充電賬戶 23.1% 和 20.7%, 分別.

下游充電站行業

電動汽車充電站行業的發展離不開下游需求的擴大和國家政策的引導. 中國新的電動汽車基礎設施中的電動汽車銷量正在上升. 即使經過十多年的發展, 消費者對電動汽車的認可度不斷提高.

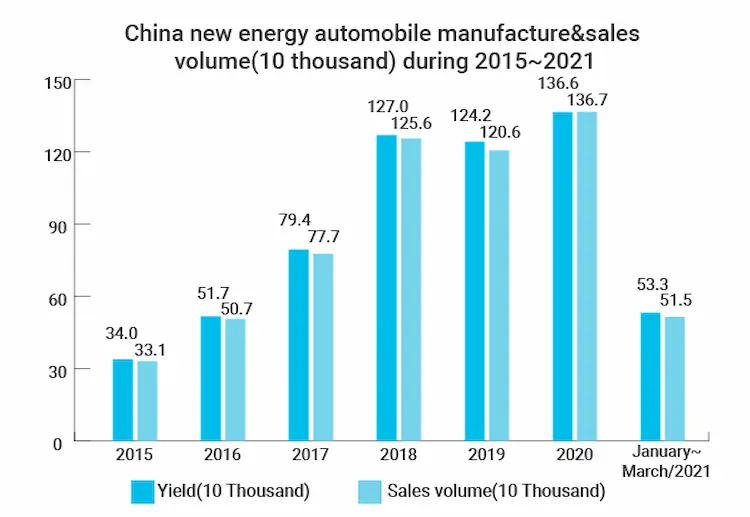

此外, 新的電動汽車產業從完全由政策驅動轉變為由政策和市場控制. 根據 CAAM 統計, 國內產量和近期電動汽車銷量 1.366 百萬和 1.367 百萬, 分別, 每年增長 9.98% 和 13.35%.

在。。。之初 2021, 中國電動汽車的製造和生產成倍增加 3.2 和銷售乘以 2.8, 純電動汽車的生產和銷售 455,000 和 433,000, 這是, 分別, 3.6 和 3.1 次.

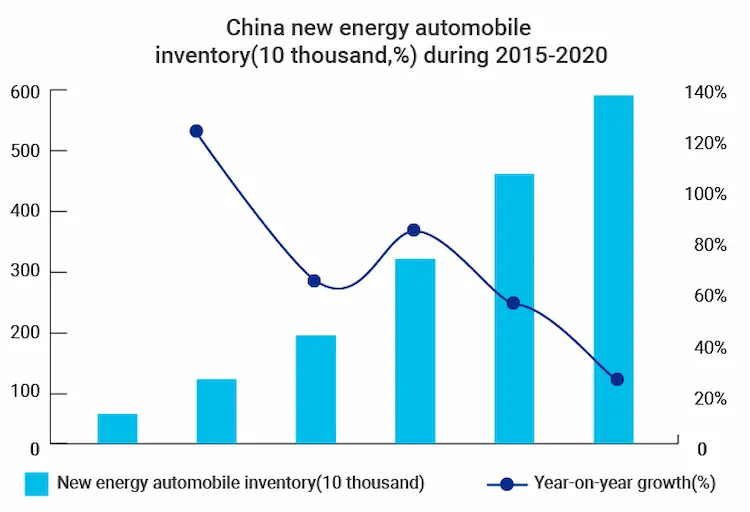

在容納能力方面, 年底 2020, 中國新能源汽車總保有量 4.92 百萬, 每年增長 29.13%. 新電動車需求及保有面積持續增加, 擴大電動汽車充電站市場.

充電站政策

受多項政策, 充電基礎設施發展空間大. 然而, 投資回報週期相當長. 應進一步細化僅支持慢速電動汽車充電基礎設施的政策.

地方政府應該推出更多可行的政策,讓各部門, 包括防火, 電力行業, 和物業管理, 可以有一致的指導方針來遵循.

同時, 當地政府可根據現狀規劃充電設施網絡佈局結構,提供投資建設權. 此外, 充電設施的兼容性也應成為政策重點. 如果電動汽車充電站可以兼容多種電動汽車, 充電網絡建設速度將顯著提升.

樁補貼政策實施辦法

1)部分城市加大補貼力度. 廣東建設規模位居第一.

到三月底 2021, 30 中國各省紛紛出台充電設施相關政策和規劃. 同時, 隨著充電站納入新的基礎設施, 城市也在設施補貼的基礎上增加了對公共充電站運營的補貼.

在上海, 公共充電站運營補貼從最高增加 200 元/千瓦時/年 2016 最多 800 元/千瓦時/年 2020.

北京市最高可提供建設補貼 500 5月前運營的國內公共電動汽車充電設施元/千瓦時 31, 2020, 並且沒有獲得補貼. 他們也會給 0.1 運行部分元/kWh, 年度補貼上限為 1,500 千瓦時.

在 2020, 成都將按充電量提供分級運營補貼. 補貼是 0.1 元/千瓦時以內 10 百萬千瓦時, 0.15 元/千瓦時 10-20 百萬千瓦時, 和 0.2 元/千瓦時以上 20 百萬千瓦時.

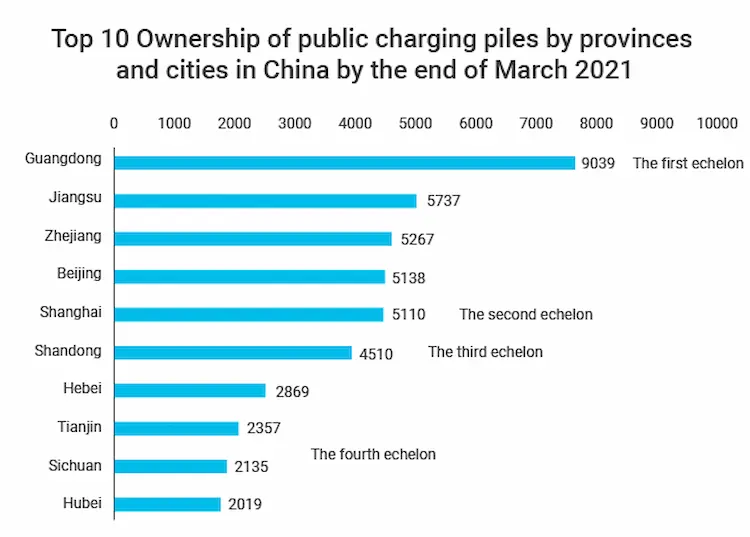

到三月底 2021, 廣東省公共充電站最多, 和 9,039 單位, 遙遙領先於其他地區. 在前十名中, 江蘇, 浙江, 北京, 而上海是二線, 和 5,000 公共充電樁. 山東省在第三梯隊, 和 4,510 充電樁. 河北, 天津, 四川, 和湖北是四線.

2)十四五伊始, 國家提出推進碳中和. 推廣新型電動汽車將有效優化中國能源結構, 這將有助於實現碳中和經濟.

隨著中國電動汽車的增加, 對電動汽車充電站的需求將上升. 如果中國的車站比達到 1:1 在 2030, 中國電動汽車充電站總數將超過 500 百萬 2060.

3)未來將朝著以下方向發展 “四化”

此外, 隨著電動汽車技術的不斷進步, 電動汽車對充電站的技術要求呈現一致趨勢. 所以, 充電樁需要達到以下目標:

1. 充電能力比鋰離子和 鎳氫電池 – 具有良好的發展前景, 傳統的鉛酸電池具有可負擔性等價值, 成熟的技術, 大容量, 高效輸出, 並且沒有懶惰的電池效應.

然而, 還有能量低,每次充電行駛里程短的問題. 提高電池充電速度和容量可以解決這個缺陷.

2. 電動汽車充電站與電池品種的兼容性– 公共場所使用的充電裝置必須適應不同的電池系統和各種電壓等級. 充電系統需要通用,並執行因車輛而異的各種充電控制算法.

3. 電動汽車智能電池的開發– 電動汽車的關鍵問題之一是電池性能和應用水平. 智能電動汽車電池旨在進行智能且無損的電池充電過程.

此過程涉及監控電池放電, 電池計算指導, 和智能管理. 因此, 延長電池使用壽命,增強節能能力.

4. 電動汽車的用電量記錄與其營運電力開支相對應. 減少電動汽車的用電量 促進經濟發展是推動電動汽車發展的重要途徑.

用於充電站, 優先設計能量轉換能力強、建設成本低的電動汽車充電站.

5. 充電設備的融合– 由於需要最小化獨立系統的尺寸和電池可靠性的要求, 電動汽車的充電系統將包含電動汽車電源控制系統.

該裝置將配備一個電信號二極管, 當前診斷, 外流預防, 以及更多功能.

中國電動汽車充電站運營模式及建議

各種充電站商業模式對比

| 楷模 | 特徵 | 優點 | 缺點 | 例子 |

| 政府主導模式 | 由政府投資經營 | 有序集約發展 | 運營效率低不利於大規模運營. | 北京奧運充電站, 上海奧運充電站 |

| 企業主導模式 | 與電動車銷售匹配 | 資金雄厚,管理有效 | 容易導致市場發展無序, 與相關領域缺乏協調 | 特斯拉 |

| 混合模型 | 政府提供需求, 和業務建立它 | 互補性強, 運營效率高,避免無序開發 | 受政策限制 | Qingdao TGOOD |

| 凸起圖案模型 | 企業發布信息, 實際控股一家或多家企業 | 社會力量參與度高 注重用戶體驗共贏 | 很容易被模仿, 市場容易出現混亂, 模型是否健康還有待證明 | 明星衝鋒 |

| 用戶主導模式 | ZongYi |

政府未來可以開展的商業模式

根據 2016-2020 中投顧問《中國電動汽車充電站行業深度市場調查及投資前景預測報告》, 目前中國電動汽車充電站的商業模式主要包括以下三種模式:

充電站+小商品零售 + 服務消費模型

以電動汽車充電站為中心, 建立可信賴的商品零售和休閒服務商圈將成為未來城市發展電動汽車及配套產業的新模式.

充電APP+雲服務 + 遠程智能管理模式

隨著移動互聯網的發展和傳感技術, 電動車車主與充電樁建立實時在線聯繫. 客戶受益於移動實用程序,例如電動汽車充電站地圖.

汽車製造商 + 設備製造商 + 操作員 + 用戶模式

整合整車廠商鼓勵裝備廠商, 用戶, 充電樁操作員, 金融機構, 和其他利益相關者聯手創造高效商品. 所以, 生態系統的所有參與者都可以看到廣闊的未來市場空間, 深度參與構建每個價值鏈環節, 優化合作.

充電站市場還有多少空間?

五年內, 國內市場規模超過 100 億元, 比例約為 3:1. 目前國內汽車站佔比將, 從短期看, 保持靜態. 充電站將逐步趕上新的電動汽車 2025 增量實施.

政府正計劃興建 2 萬個公共電台和 10 百萬個私人電台 2025. 在這個時期, 車位比應該是 2:1. 私人電動汽車充電站主要是成本低的交流站, 可觀的投資大約是 3,000 yuan.

在 2019, 公共充電的直流與交流比例維持在 4:6. 充電效率需求將增加直流站的百分比. 所以, 經過 2025, 直流充電站比例趨近 1:1, 並且單站的投資大約為 8,000 yuan.

在裡面 10 年, 國內市場規模近萬億元

預計由 2030, 車換站比將接近合理值 1:1. 當中國的新型電動汽車達到 52 百萬, 充電站增量空間 10 年將是關於 50 百萬, 這是 5-9 乘以總空間.

五年內, 施工記錄將被超越 500 十億, 以及周圍的工作模型 2025 會很完美. 產業格局基本穩定後, 中國充電站成本將成倍增長, 提供大約一萬億的額外空間.

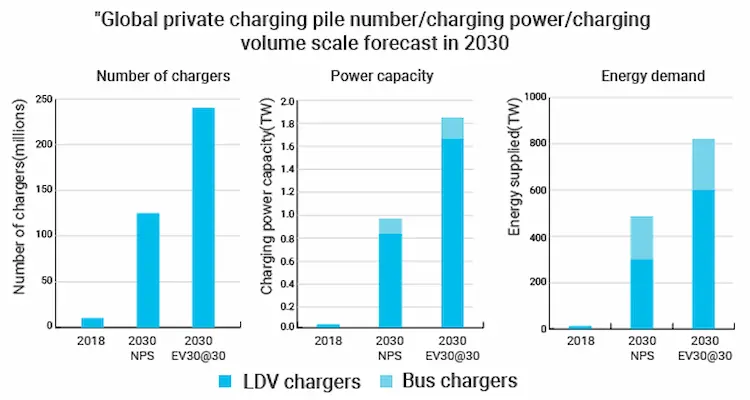

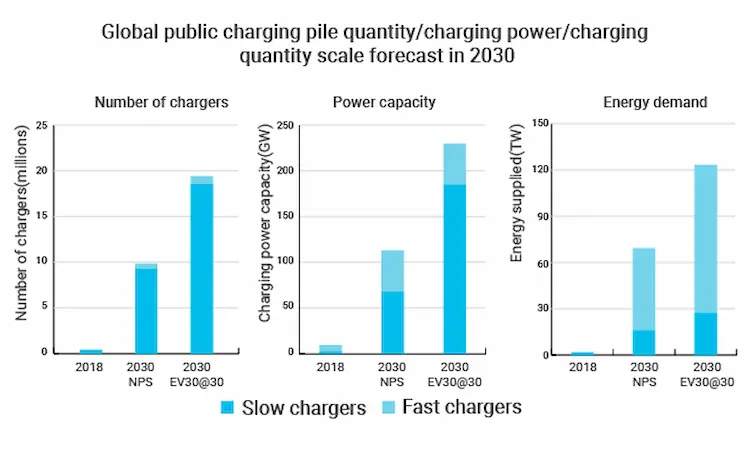

根據全球電動汽車展望 2019, 之前全球個人充電站數量將約為1.28億至2.45億 2030, 總充電量為 1000 至 1800 千兆瓦和容量從 480 至 820 太瓦時. 公共車站的數量大約 10 至 20 百萬, 總充電量為 113 至 215 千兆瓦, 和總容量 70 至 124 太瓦時.

基於全局平均值, 公共電動汽車充電站的平均價格將為 30,000 Yuan, 而私人充電站的 40,000 Yuan. 私人充電站將收費 0.5 元/千瓦時 2030. 服務成本是 0.7 元/千瓦時. 因此, 全球充電站規模 2030 將會 0.81 至 1.58 萬億元, 充電價格範圍將是 0.66 至 1.13 萬億元, 總共約 1.5 萬億元 2.7 萬億元.

這個領域目前的挑戰是什麼?

(一種) 行業發展痛點:

前期發展不平衡,運營商盈利難.

在 2014 和 2015, 有明顯的激勵措施來製造新的電動汽車充電設備. 這些激勵措施, 《中國電動汽車充電基礎設施發展指南》 (2015-2020), 促使眾多企業湧入該行業, 哪一個, 當時, 尚未成立. 這導致企業犯了幾個錯誤.

由於補貼的偏差, 企業過度投資交流充電站. 過多考慮電力成本和場地資源, 忽視電動汽車充電站市場需求. 結果充電樁利用率低,運營商損失慘重.

幾個原因使行業進入複雜的盈利狀態. 然而, 領先的運營商已經註意到這些缺點. 他們更注重示範操作, 交通數據價值資產, 以用戶需求為核心,提高電動汽車充電站利用率,提升盈利能力.

公共充電樁: 數量少, 充電慢,質量差

1. 從絕對數來看, 與私人電台相比, 公共電動汽車充電站達到預期數量 2015. 然而, 用戶內的認知仍然很少, 很難找到合適的充電樁. 造成這種情況的原因有多種:

一是建設量大、功能和寄託不足導致充電站佈局不合理。. 一些車站位於偏遠地區, 不符合車主很多常見的充電點.

其次, 充電停車位可能無人看管, 導致燃油車佔用它們. 基於 2019 中國汽車經銷商新能源消費市場報告 (每個), 燃油車佔據 35.94% 配備電動汽車充電樁的停車位.

此外, 有封閉的城市和不兼容的品牌. 一般, 5.82% 城市充電站的數量不包括公共用途. 品牌智慧, 13.33% 國內充電樁建設前標準不兼容.

2. 充電速度, 由於新電動汽車電池的標準不同, 是不同的. 在技術和發展空間, 前期成本太高. 而且, 充電站通訊速度慢影響車主充電體驗.

3. 充電站設備技術門檻低. 因此, 許多質量問題會自動出現. 如上述報告所述, 20.65% 北京等十大熱點城市公共充電樁佔比, 上海, 和深圳有毛病, 導致很多投訴.

私人充電樁: 居住限制

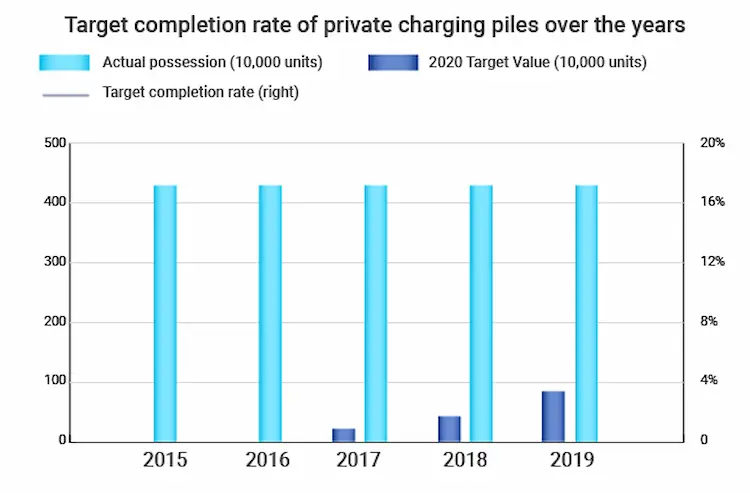

電動汽車充電基礎設施發展指導意見 (2015-2020), 增加超過的預期目標 12,000 集中充電樁及以上 4.8 萬個分散式充電樁 2020 被提議. 目標包括 500,000 公共充電站和 4.3 百萬私人充電站. 經過 2019, 到達公共車站 516,400, 打破標記, 而特殊站的完成速度只有 16.3%, 相比之下進展緩慢 80% 在美國的私人電台. 為什麼是這樣? 原因如下:

1. 居住限制. 中國電動汽車主要集中在高普及率的城市中心, 這與美國電動汽車的位置不同, 主要見於單戶住宅.

2. 私電樁協調複雜. 私裝充電站涉及國家電力局, 防火, 物業管理, 4S店, 和其他部門. 安裝步驟繁瑣, 而且老小區供電設備可能承受不了. 物業管理等業主擔心安全問題, 而且不容易協調.

行業標準不完善

結束了 300 中國充電站行業企業. 產品質量參差不齊, 尚未形成完整的驗收監督標準. 而且, 充值卡標準尚未統一, 並且充電連接器與通信協議不匹配.

舊充電樁更新難

很多老舊的充電樁建起來了 2014 設備陳舊無法升級面臨淘汰. 因此, 企業遭受重大損失.

(乙) 用戶痛點

用戶痛點包括:

1. 需要在不同的應用程序之間切換

2. 需要準備不同的充電卡

3. 充電時間有時會很浪費

4. 電動汽車充電站定位困難

5. 私人充電樁申請難

痛點的補救措施

1. 制定法規嚴懲汽油車車主佔用充電站車位

2. 鼓勵和強制所有電動汽車充電站企業與互聯網平台合作, 形成在線服務, 並開始互連 (例如, 為“我附近的電動汽車充電站”搜索提供準確的結果)

3. 出台政策強制公共停車場騰出一定比例的車位安裝充電站,鼓勵車主共享私人充電站.

4. 規範電動汽車充電設備製造以適應電動汽車充電站市場規模,避免使用不足.

哪種類型的電動汽車充電站有望成為主菜?

1)直流快速充電器是公共充電站的必經之路.

在中國, 公用充電站比例高, 並且價值在不斷上升.

如前所述, 中國國情與歐美不同. 在美國和歐洲, 大多數住宅區是獨戶住宅. 停車場很豐富, 專用充電站是合適的, 並開發了系統; 因此, 對公共充電站的需求很低. 個人樁佔比高, 並且電動車與公共樁的比例也很高.

在中國, 物業情況復雜,停車位不足,私人樁的建設滯後. 所以, 中國更注重發展公共充電站.

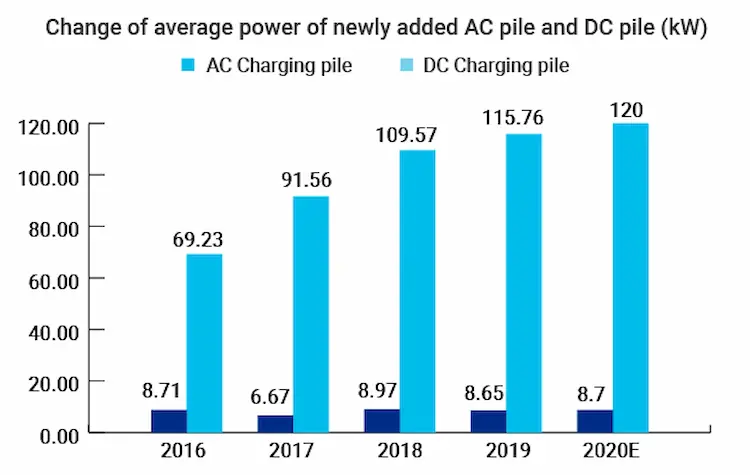

2)交流電樁和直流電樁的區別

| 交流充電樁 | 直流充電樁 | |

| 輸入 | 220V 交流電 | 380v 三相四線交流 |

| 輸出 | 220電壓,16~32A 電流 | 最高電壓750V, 最大電流為250A. 通過電壓轉換器和整流, 輸入交流電轉換為充電所需的直流電 |

| 充電時間 | 平均充電時間為 5 小時和 45 分鐘 | 平均充電時間為 1 小時和 54 分鐘 |

| 成本 | 約0.2~0.4千/台 | 約5~80000/台 |

| 結構特點 | 佔地面積小, 分發要求低, 靈活的配送點, 分佈廣泛 | 建築面積大, 對配電要求高, 一般位於充電站或加油站 |

| 對電池的影響 | 無傷 | 長期快充對電池有一定危害 |

總結, 交流充電站的優點是佈局方便, 低成本, 並且對電池無害; 直流充電站的好處包括; 極大的充電便利和快速充電.

3)由於這些原因,直流電樁是未來公共充電樁的必然選擇

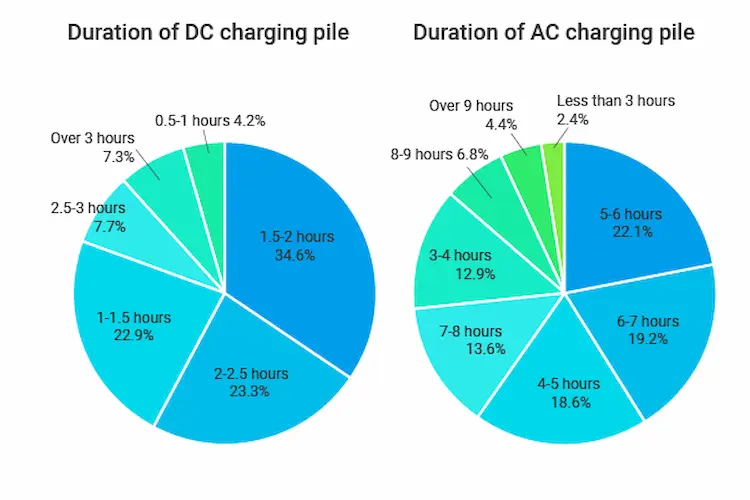

(一種) 電動車車主強烈要求快速充電. 充電時間相差大 直流充電站充電約 1 小時 54 平均分鐘. 另一方面, 交流充電站最多可充電 5 小時 45 平均分鐘. 這個相當大的差距大約 4 小時促使電動汽車車主更喜歡直流充電器而不是交流充電器

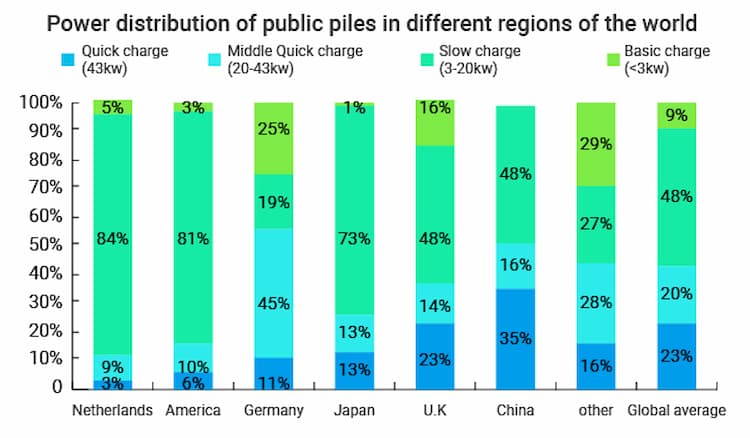

(乙) 直流電樁功率更大,成本更低. 全球 23% 的公共充電站 2019 裝滿了能量超過 43kW 的直流站. 中國在這方面發揮了重要作用. 中國電動汽車充電站份額為 35%.

造成這種情況的原因是中國對快速直流充電站的巨大需求. 因此, 增能滿足市場需求,提升直流充電站競爭力.

(C) 陽極部分是電動汽車電池快速充電功能的核心發現點. 電池的快速充電功能決定了直流快速充電器的峰值. 實現燃油車加油的時間效率, 它需要充電 80% 在 5 分鐘. 50kWh EV 需要 480kW 直流電樁才能實現這一目標. 這種充電能力目前還沒有達到. 實現這一點將允許與車輛加油相對應的時間效率.

")

")